【导语】2025年以来炒股配资178论坛网,PA66市场持续面临供过于求压力,价格呈现下行趋势。传统需求旺季10月并未扭转跌势,受供应量增加及原料下跌的双重利空影响,市场继续走弱。展望11月,在需求疲软、供应进一步释放以及原料端支撑不足的多重因素作用下,预计PA66价格仍将承压下行。

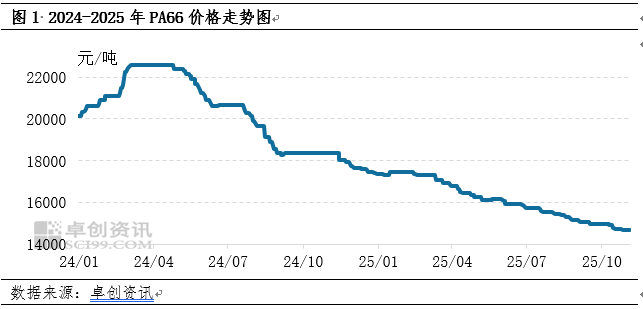

2024年下半年投产的26万吨PA66产能在2025年得到全面释放,叠加年内新增的7万吨产能(含1万吨技改增量),行业整体供应能力显著提升,市场供应呈现充裕态势。然而,下游需求增量有限,供需矛盾持续加剧,导致2025年以来PA66价格延续下行趋势。传统旺季10月也未能扭转跌势,截至10月底,华东市场EPR27主流价格收于14700元/吨,较月初下跌250元/吨,跌幅达1.67%。10月供应压力增强,叠加原料端走弱,PA66市场继续承压下行。

10月份产量明显增加,供应增多利空市场价格下行

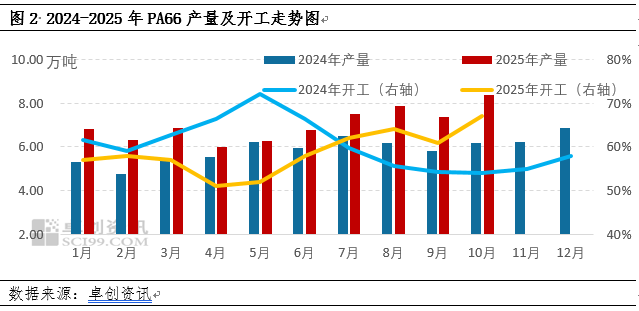

2025年PA66行业供应能力持续扩张,即便在整体开工负荷偏低的背景下,产量仍较去年同期显著增长。10月份市场供应呈现明显放量,主因7-9月及年初进行检修降负荷的装置于国庆节后陆续复产。当月行业平均开工负荷率升至67%,环比提高6个百分点,同比提升13个百分点,产量达8.38万吨,环比增长13.40%,同比增幅高达36.04%。供应端大幅增加加剧市场供需矛盾,对PA66价格形成显著利空。

10月份原料价格下跌,成本端对PA66为利空影响

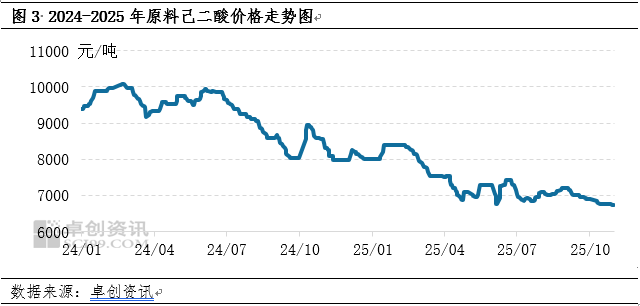

10月份,受需求端制约,华东主流工厂己二胺挂牌价格下调至17800元/吨;同时,另一原料己二酸在成本承压及需求利空的双重影响下,价格重心同步走低,华东市场均价降至6769元/吨,环比下跌3.41%。原料价格的普遍下行,导致PA66成本支撑显著减弱,对当月市场整体形成利空影响。

10月份下游改性开工负荷率提升,需求增多但仍未扭转供过于求局面

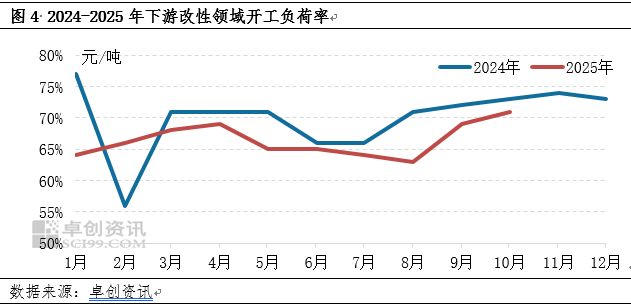

从PA66主要下游改性塑料领域来看,卓创资讯(301299)调研数据显示,2025年1-10月行业平均开工负荷率为66%,较2024年同期下降3个百分点,整体需求呈现收缩态势。10月作为传统需求旺季,开工负荷率回升至71%,环比小幅提升1个百分点,但同比仍降低2个百分点,表明当月需求虽季节性回暖,却不及去年同期水平。这一变化反映出旺季对PA66消费存在一定提振作用,理论上对价格形成利好。然而,由于10月PA66供应增量更为显著,叠加原料端价格走弱,供需格局未能得到实质性改善,导致PA66市场价格延续下跌趋势。

11月预计新投产产能释放,但需求或难见进一步改善,预计成本继续利空,PA66价格仍或下跌

PA66主要下游需求端来看,市场调研显示,11月份改性工程塑料与纺丝两大应用领域预计均难以出现明显好转。当前正值传统需求旺季向消费淡季过渡的关键阶段,下游企业新增订单有限,多以刚需采购为主,整体需求释放动能不足。综合判断,11月PA66下游整体需求预计维持偏弱态势,难以形成有效增量。

供应端方面,新增产能仍在持续释放。预计11月份东北地区新增的4.5万吨PA66产能将进入稳定生产阶段,开始规模化输出产品,市场整体供应量因此将进一步增加。与此同时,下游需求端正值旺季向淡季过渡,采购意愿偏弱。供应增加而需求不振的双重作用下,市场供需矛盾预计将进一步加剧,对PA66价格形成明显利空压制。

原料成本端方面,11月华东主流工厂己二胺挂牌价格下调400元/吨,报17400元/吨,延续下行态势。另一原料己二酸受终端需求疲软拖累,预计11月价格仍将小幅走低,月均价格或在6750元/吨附近。两大核心原料价格同步下跌,或从成本端对PA66市场继续形成利空影响。

综合来看,11月PA66市场预计将面临多重压力:下游需求持续疲软炒股配资178论坛网,市场供应维持宽松格局,新增产能释放可能进一步加剧供过于求的矛盾。同时,原料市场延续跌势,成本支撑持续弱化,预计将共同压制PA66价格走势。预测11月份华东市场EPR27均价约为14560元/吨,环比下跌1.50%,市场整体呈现震荡下行态势。

信钰优配提示:文章来自网络,不代表本站观点。

热点资讯